悬式绝缘子行业竞争趋势变化分析多元化程度加深

2025-08-08 来自: 悬式绝缘子 浏览次数: 1

悬式绝缘子,一般由绝缘件(如瓷件、玻璃件)和金属附件(如钢脚、铁帽、法兰等)用胶合剂胶合或机械卡装而成,大多数都用在高压输电线路,作高压导线的固定和绝缘用。该产品非常适合于污秽地区,能有很大效果预防输电线路污闪事故,悬式绝缘子是目前普遍的使用的瓷和玻璃绝缘子的换代产品。

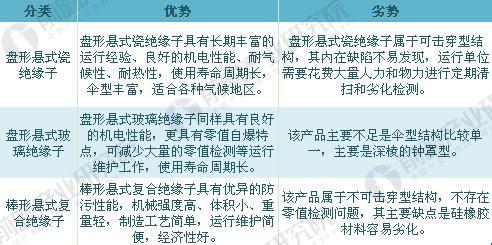

悬式绝缘子按照材质来分,可分为盘形悬式瓷绝缘子、盘形悬式玻璃绝缘子和棒形悬式复合绝缘子三大类。

截止目前,国内已有近200多家专业线路绝缘子制造企业,其中具有一定生产规模的企业约40家左右。“十二五”期间每年我国高压输电线路悬式绝缘子需求规模约为153亿元,预计“十三五”期间需求规模将进一步加大。

悬式绝缘子大多数都用在高压输电线路,且悬式绝缘子客户主要为国家电网及各电力公司,因此悬式绝缘子区域市场与高压/超高压输电线路区域发展一致,我国超高压输电线千伏直流输电线路为骨干网架。全国已形成5个区域电网和南方电网。其中:华东、华北、华中、东北4个区域电网和南方电网已形成了500千伏的主网架,西北电网在330千伏网架的基础上,正在建设750千伏网架。

综上所述,我国悬式绝缘子市场主要分布在华东、华北、华中、东北4个区域。其中江西(重点城市:萍乡)、河北省、浙江省(重点城市:乐清)三省悬式绝缘子公司数占全国企业总数超过75%。

目前,输电线路使用的绝缘子主要为瓷、玻璃、复合三种。其中复合绝缘子具有防污性能优异,体小量轻,技术易于复制,制造工艺相对简单等特点,国内生产厂商较多;玻璃绝缘子拥有非常良好的机电性能和零值自爆的特点,但伞形结构比较单一;瓷绝缘子在中国已经有近百年的运行经验,伞形结构丰富,产品运行稳定,但其内在缺陷不易发现,有必要进行劣化检测等运行维护,该类产品生产的基本工艺复杂,高端产品的合格供应商较少。

瓷、玻璃、复合三种产品的性能各异,应用重点也不一样。其中复合产品为棒形,多应用于“悬垂串”;瓷、玻璃绝缘子均为盘形,应用领域有所交叉,彼此存在竞争,在国内市场多用于“耐张串”。在复合绝缘子领域,因技术门槛相比来说较低,新企业纷纷投入跟进,老企业逐步扩大产能,国内供应商已发展超过100家,但其中大多以中低电压产品为主,导致中低端市场已近饱和,而占市场主导、引领市场发展和技术创新的骨干企业则不足15家,高端商品市场竞争相对缓和。

到目前为止,瓷绝缘子,玻璃绝缘子和复合绝缘子在国内市场基本上形成“三分天下”之势。 下游电力客户集中招标时,会依应用场合的不同,选择使用不相同类型的绝缘子。

悬式瓷绝缘子是中国传统的输电绝缘设备,具有近百年的运行经验,已经获得了用户的认可,此类产品外型灵活多变,生产的基本工艺又较复杂,对制造商的技术方面的要求极高,故业内鲜有新进驻的合格供应商,特高压领域尤甚,这也在某一些程度上限制了瓷绝缘子的发展。2012年以来,中国特高压项目开始大规模建设,现有三家供应商(大连电瓷公司、唐山NGK和苏州电瓷厂三家)已经不能够满足建设需要,这就为玻璃厂家提供了较好的机遇,目前,在保证一定瓷绝缘子用量的前提下,国网公司已引入了南京电气、塞迪维尔、宜宾环球、金利华电等玻璃绝缘子供应商,行业竞争态势将更加多元化。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国悬式绝缘子行业市场前瞻与投资战略规划分析报告》。

【行业深度】洞察2025:全球及中国外转子直流无刷微特电机市场规模及竞争格局(附市场规模、竞争格局等)

【投资视角】启示2025:中国物联网芯片行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

预见2025:《2025年中国功能性护肤品行业全景图谱》(附市场现状、竞争格局和发展趋势等)

本报告前瞻性、适时性地对悬式绝缘子行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来悬式绝缘子行业发展轨迹及实践经验,对悬式绝缘子行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。